金融商品の種類とトラブルの現状

金融商品の種類

商品というお店に並んでいる目に見える”商品”を連想しますが、世の中には目に見えない”商品”もたくさんあります。ネットでダウンロードしる音楽や映像も商品ですし、サービスといわれる商品もあります。例えば、弁護士が行う法律相談や運送業者が行う宅配便も商品です。

さらにまったく目に見えないばかりか、たいていの商品はお金を払った対価として何らかの商品やサービスを受け取りますが、お金を払って相手方の渡すのではなく、自分のお金を預けるだけの商品もあります。それが金融商品です。

ただ金融商品が普通の商品やサービスとちょっと違うところは、それらは受け取るためにお金を相手方に対価として渡すのですが、ほとんどの金融商品は預けると額の多寡はあるにしてもお金が増えるのです。しかし減ったり、まるっきり無くなることもあります。これが金融商品のリスクです。

最も身近な金融商品は、銀行の普通預金です。銀行は、安全確実にお金を預かってくれて、いつでもキャッシュカードで引き出すことができます。ただし利息はほんのわずかしか付きません。

会社が発行する株も金融商品の一種です。ただし、その会社が破たんすると株は無価値になることもありますし、簡単に現金化することもできません。しかし株価が上がると価値が大幅に上がることもあります。

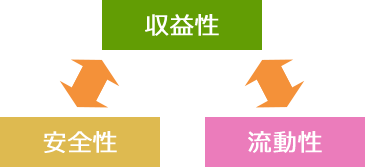

普通預金と株式を例にあげましたが、これらを分析すると、金融商品には

①収益性

②安全性

③流動性

の三つの性格のあることがわかります。ただし、金融商品の難しいところは、この全てを十分に兼ね備えた商品はないということです。

| 収益性 | 預けたお金が増えることをいいます。 |

|---|---|

| 安全性 | 預けたお金が減らないことをいいます。 |

| 流動性 | 預けたお金を現金にできる自由度をいいます。 |

預けたお金が増える収益性は、誰でも求めるところですが、収益性を追求すると、銀行預金のような安全性・流動性は求められることができません。金融商品の選択に当たっては、こうした金融商品の特徴をよく知っておく必要があります。

誰にとっても大事なお金を他人に預けるのはよほど勇気がいることです。しかし自宅に置いておいても泥棒が入るかもしれませんし、そのままにしておいては何の価値も生まれません。

そこでその大事なお金は誰でも、安全にしかも増やしたいと思います。それに応えるのが金融機関です。銀行預金は誰でも思い浮かべるものですが、これについては既にご存知のことと思いますので、ここでは扱いません。

銀行以外といえば代表的なものは証券会社です。これらの会社は「金融商品取引業」を営み、金融商品を扱う際には国の「登録」が必要になります。

大事なお金を誰に預けるかは重要なことですから、国から「登録」を受けていることはその会社の信用度の一つの目安になります。金融商品取引業は、次の表のように行う業務の内容によって四つに分かれています。

なお、この他に「適格機関投資家特例業務」というのがあり、この業務については国に対する「届出」が必要となります。

| 金融商品取引業 | 主な業務内容 | 登録資格 |

|---|---|---|

| 第一種金融商品取引業 |

|

法人 |

| 第二種金融商品取引業 |

|

法人・個人 |

| 投資運用業 |

|

法人 |

| 投資助言・代理業 |

|

法人・個人 |

| 適格機関投資家特例行 |

|

法人・個人 |

ただし、第二種金融商品取引業や投資助言・代理業等は個人でも登録を受けて開業することができます。登録を受けていない場合は、モグリの業者ということになりますから、信用はできません。しかし「登録業者」だからといってやみくもに信用するのも危険です。これらの会社を利用するときは、慎重の上にも慎重に選択しなければなりません。

銀行貯金は、わずかとはいえ決められた利息が確実に付きます。万一、その銀行が破たんしても預金保険制度があるので、1,000万円までの元本と破たん日までの利息は保護されています。さらに引出しはATMで24時間可能なところもあります。収益性に目をつむり、少ない利息で満足するのであれば、銀行預金がもっとも安全で流動性にたけています。

しかし金融商品は銀行預金のように「預ける」だけではなく、株式等の有価証券のように「購入(投資)する」ものがたくさんあります。これらは元本の値上がりを期待するものですが、それは基本的には市場価格で決まりますから価格は変動します。

つまり元本を大幅に上回ることもあれば、元本を割ってしまうこともあるということです。

いくつかの項目をあげて、金融商品のリスクについて整理してみます。

| 項目 | 利息 | リスクの内容 |

|---|---|---|

| 収益性 | ハイリスク | 安全性を犠牲にすることによって、その時々の経済情勢に合わせた利益を受け取ることができる金融商品が可能になります。ただし、そういった金融商品はハイリスクです。 |

| 安全性 | 利息 | 預け入れの時点で利息が確定している「固定型」とその時々の経済情勢などによって変わる「変動型」があります。 |

| 相場価格 | 株式投資等は、市場などで価格が決まります。このような金融商品を購入(投資)している場合、当然価格の変動があります。元本を割り込むこともしばしばです。 | |

| 利息+相場価格 | 外貨預金は、外国為替で円の価値が変動するので、円に換算した場合の預金額も変動します。利息が変動金利型の場合は、さらにその差額は大きくなります。 | |

| 流動性 | 中途解約 | 満期が決まっていたり、払戻しができない据置期間を設けている金融商品があります。また中途解約を認めていない金融商品もあります。 |

| 換金手続き |

銀行の普通預金は、いつでも現金を引き出せますが、金融商品の多くは、換金の手続きをしてから現金化されるまである程度の日数がかかります。 また、株式などは、基本的には市場で買い手が見つからないと換金できません。 |

金融商品類似の商品

商品先物取引

金融商品に共通しているのは、お金を誰かに預けて(もしくは貸して)そのお金を増やすことを大きな目的としていることです。このような金融商品を扱う業者は金融商品取引業者といいますが、必ずしもここで紹介した業者と商品には限りません。

一番にあげなければならないのは商品先物取引です。世の中に誕生したのもここにあげた金融商品よりも先です。わが国では、江戸時代に米の先物取引が大阪で行われており、当時来日した外国人が複雑な仕組みの商品先物取引があることに驚いたという記録も残っています。江戸時代もお金は流通していましたが、大名の力は米に換算した「石高」で示されていましたから、お米は大変重要な生産物でした。

商品先物取引は、「将来の一定期日に一定の商品を売りまたは買うことを約束して、その価値を取引に入る時点で決める」取引です。特徴は次の2点です。

将来の期日以前であればいつでも、売ることを約束していたものを買戻したり、買うことを約束していたものを売ることができます。これを反対売買といいます。

これによって何が期待できるかというと、100円で買う約束をしていたものを110円に値上げした段階で売れば10円差益がでます。逆に100円で買う約束をしていたものを90円に値下がりした段階で売れば10円の差損ということになります。

商品先物取引に入るときに必要な資金は、商品価格の全額である必要はありません。商品価格の概ね5~10%の担保金(証拠金)があれば取引に入れます。つまり元金の10~20倍の取引ができるわけです。

ただし、予想に反して価格が変動し損失が出た場合は、追加で証拠金(取引証拠金)を差し入れなければなりません。これができないと、取引をすべて精算しなければなりません。

損失が出続けた場合は、そのたびに取引証拠金を出し続けなければなりませんし、精算するには、証拠金の10倍も20倍ものお金が必要になるので、商品先物取引はリスクが高いのです。つまり商品先物取引は、準備した元手よりもはるかに大きな金額の取引に入るのですから、利益が出るときも大きいのですが、損を被ったときもまた大きいという取引ということができます。

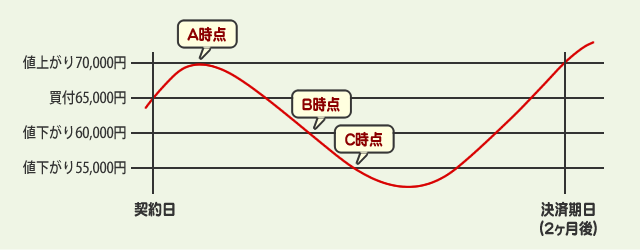

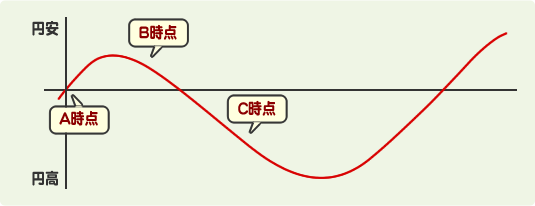

- ①ある時点で、2ヶ月後を決算期日として、

- ②ガソリンを50KL(キロリットル)を買うことを約束した契約をした。

- ③価格は、現時点の価格65,000円(1KL)である(50KLでは3,250,000円)。

- ④取引証拠金は、50KLで162,500円(5%)である。

- ※つまり、162,500円で3,250,000円の取引に入ったことになる。

- ①A時点で転売すると、+5,000円 × 50KLで、250,000円の差益が生じる。

- ②B時点で転売すると、-5,000円 × 50KLで、250,000円の差損が生じる。

- ③C時点で転売すると、-5,000円 × 50KLで、500,000円の差損が生じる。

上の取引で、A時点で転売した場合は、利益が出ていますからそのまま取引を終了すれば、250,000円の利益が確定します。ところがB時点ないしC時点では転売すると、買う約束金額より安くなるわけですから損が発生します。C時点での証拠金についてみてみましょう。

まず、この取引で差し入れている証拠金は、162,500円です。これはガソリン50KLを3,250,000円を65,000円で買うという取引に対するものです。ところがC時点は10,000円(1KL)値下がりしているので、この時点での保有評価総額は2,750,000円(50KL)となります。その差額は、500,000円となります。

含み損の額は、当初預けた証拠金(162,500円)よりはるかに大きな金額になっています。このような場合、損失額の計算上の金額が当初預けた証拠金の半額より大きくなった場合に、そのまま取引を継続するのであれば追加の証拠金を預託しなければなりません。これを、追加証拠金(追証)と呼んでいます。

この場合ですと、滞在的に発生した損の分(500,000円)が追加証拠金となります。さらに商品先物業者に支払う手数料もありますから、値下がりが止まらない場合は、何度も追加証拠金を差し入れる必要がでてきます。

商品先物取引は、はまれば利益が多き反面、このようにリスクも大きい取引です。取引に不慣れな一般の人が、参加して大きな負債を抱えるトラブルも発生しています。しかし商品先物取引は、価格を市場で決定するという経済の仕組上、不可欠な存在といわれています。商品先物取引は経済産業省と農林水産省が共管する取引ですが、経済産業省のホームページはその意義について次のように説明しています

経済産業省のホームページでは、

①公正な価格指標の形式

と、

②価格変動のリスクヘッジ

について、次のように説明しています。

- ①公正な価格指標の形成 ―

- 商品先物市場においては、不特定多数の売り手と買い手による取引を通じて日々価格が決められており、この商品の生産・販売等を行う事業者(当事者)などにとって、ここで形成された価格が実際の取引における価格指標として活用されるということ。

- ②価格変動のリスクヘッジ ―

- 値動きの激しい商品を扱う事業者などは、商品先物市場を活用することによって、価格変動のリスクをヘッジ(保険つなぎ)できるということ。

経済全体からは必要な取引ですが、素人には危険な取引です。平成9年9月8日に発売された経済産業省と農林水産省の共同による「委託者保護に関する研究会中間とりまとめ」には、次のような商品先物業者のコメントがあります。

- ・

- 強引な営業を行って民事上の解決を余儀なくされても経営上成り立つ。

- ・

- 委託者が裁判、紛争仲介等の紛争処理体制を利用することがなく、強引な営業を行っても民事上の解決を求められることが少ない。

特定商品等の預託等取引(現物まがい商法)

厳密には金融商品ではありませんが、投資したお金に収益性を求めるという意味では金融商品に類似のものです。基本的な仕組みは、業者は商品を販売しますが、その商品を相手には渡さずに、その商品を顧客から預かり、運用・管理・保管などを行います。その間は、預り証等を発行します。

一定期間後に、その商品が購入価格以上の利益が上がっているときは顧客に還元されるというものです。預り証しか渡さないので「ペーパー商法」、投資した人はその商品を購入したことになるので「オーナー商法」といわれることもあります。

最近では和牛預託商法の安愚楽牧場の経営破たんが大きなニュースになりましたので記憶に新しいと思いますが、しばしば大きな消費者被害を引き起こしています。これに対して政府は、昭和61年に「特定商品等の預託等取引契約に関する法律」を制定して規制しています。世間を騒がせた豊田商事事件が法制定の発端です。

規制の内容は、

①取引の内容を具体的に示す書面の交付、

②不当な勧誘行為等の規制、

③経営状態を明確にするための書類の閲覧、

④業者の書面交付後14日間のクーリング・オフ、

⑤中途解約の自由、

⑥行政による立ち入り検査です。

その他

自分のお金を誰かに預けて増やす投資行動は、働いて給料を得る、何かを生産する、あるいは商品を販売して利益を得るという行為に比べて魅力的なものです。

また、政府の個人資産の貯蓄から投資という政策転換もあって、新しい商品がたくさん出てきています。なかには、最初から騙すことを意図しているものと思わざるを得ないような商品があったり、最初からあまり信用のおけない業者のこともありますが、概していえるのはその商品内容はかなり複雑です。

通称FX取引といわれているものです。商品先物取引と同じように、証拠金を業者に預けて最大その25倍までの外国通貨を売買する取引です。決済も商品先物取引と同じように売買による損益の差額だけ(差金決済取引)になります。

例えば取引はこのようになります。

※A時点(取引開始時点)

1ドル100円(証拠金10万円)・・・25万ドル(2,500万円)÷ 100万円 = 25倍

※B時点(円安:1ドル105円時点)

1ドル105円・・・25万ドル(2,625万円)÷ 100万円 = 26.25倍

2,625万円 - 2,500万円 = 125万円の利益

※C時点(円安:1ドル95円時点)

1ドル95円・・・25万ドル(2,375万円)÷ 100万円 = 23.75倍

2,375万円 - 2,500万円 = 125万円の損失

商品先物取引との違いは、商品先物取引は、あらかじめ将来の価格の変動を予測して、売るか買うかを決めますが、FX取引は、為替の変動で損益が決まるところです。つまり円安にふれると予測したら、取引に参加すればいいわけで、円高になると予測した場合は不参加がいい選択ということになります。

(注)上記の場合についても、実際には利息及び手数料が発生しますので、理解しやすくするために単純化してあります。

金融商品をめぐるトラブルの現状

現在わが国は高齢者社会がどんどん進んでいます。団塊の世代といわれる人たちが65歳といわれる高齢者の仲間入りをしているので、この傾向は当分止まることはありません。

一方で貯蓄ゼロ世帯の存在がクローズアップされています。ところが、わが国の金融資産は増え続けており1,600兆円を突破しています。これはあくまでも全体値ですが、年代別に見ると高齢者世帯にかなり偏っています。もちろんこれらはあくまでも平均値なので、一概に高齢者だからといって多額の金融資産を保有しているというわけではありません。

砂糖にむらがるアリのように、正規の業者から悪い業者まで、お金持ちの高齢者からなんとかお金を引き出そうとしています。その中には何かを売り付けるいわゆる悪質業者だけではなく、資産を増やすという甘い囁きで投資をさせようとする業者もいます。

| 年度別上位商品の比較 | ||||

|---|---|---|---|---|

| 2003年度 | 2012年度 | |||

| 品目 | 相談件数 | 品目 | 相談件数 | |

| 1 | フリーローン・サラ金 | 14,388 | ファンド型投資商品 | 9,878 |

| 2 | 電話情報提供サービス | 7,894 | 健康食品全般 | 9,260 |

| 3 | ふとん | 5,305 | 商品一般 | 9,209 |

| 4 | 浄水器 | 5,305 | 他の健康食品 | 7,013 |

| 5 | 商品一般 | 4,838 | フリーローン・サラ金 | 6,857 |

| 6 | 新聞 | 2,863 | アダルト情報サイト | 5,469 |

| 7 | 修理サービス | 2,838 | 新聞 | 4,977 |

| 8 | 建物清掃サービス | 2,573 | 公社債 | 4,393 |

| 9 | 床下換気扇 | 2,462 | 宝くじ | 4,090 |

| 10 | 屋根工事 | 2,290 | 修理サービス | 3,685 |

備考2:品目の分類は商品キーワード(下位)。

備考3:2009年度に商品役務の分類が改定されたため、2003年度と2012年度では、厳密な比較はできない。

資料:『平成25年版消費者白書』(消費者庁)

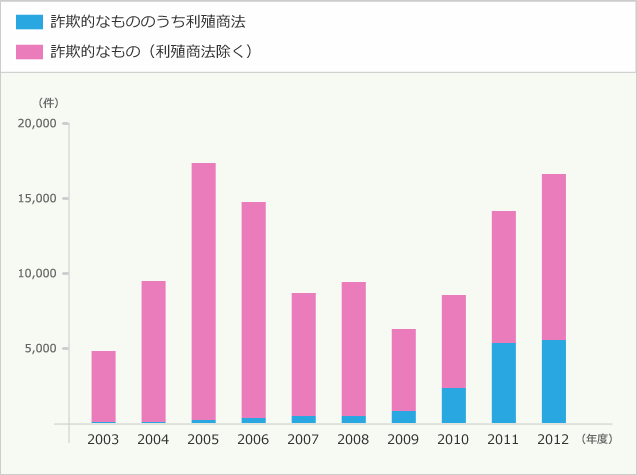

さらに、まともな業者が販売している金融商品だけではなく、怪しげな業者が扱う怪しげな商品に関する相談も増えています。高齢者からの相談の内、詐欺的な商法に関するものは全体的に増えており、ここにきて利殖商法に関するものが急増しています。

金融商品に関するトラブルは、消費者相談全体からするとそれほど多いものではありません。ただし、1件当たりの金額が大きくなるのが特徴です。国民生活センターによると、65歳未満の平均契約金額が117万円なのに対して、65歳以上は210万円とほぼ倍になっています。

金融商品というカテゴリーでは、株式や投資信託への投資が代表的なものになります。これらの取引も元本保証という確実性があるわけではないのでリスクは伴いますが、商品先物取引、現物まがい取引、外国為替証拠金取引は投資家の視点からは、さらにリスクを伴う金融商品です。

ところがこれからは一律に規制がかけられているわけではありません。役所の介入の度合いを示す参入規制といわれている「許可」「登録」についてもバラバラの扱いです。

| 利殖商品 | 規則法 | 役所の登録等の有無 | 監督官庁 |

|---|---|---|---|

| 株式・投資信託等 | 金融商品取引法 | 登録 | 金融庁 |

| 商品先物取引 | 商品先物取引法 | 許可 | 経済産業省 農林水産省 |

| 現物まがい取引 | 特定商品等の委託等取引契約に関する法律 | なし | 消費者庁 |

| 外国為替証拠金取引 | 金融商品取引法 | 登録 | 金融庁 |

しかも商品性については、複雑さを増すばかりです。例えば外国為替証拠金取引は、一般にわれわれは外国通貨というと「ドル」「ユーロ」という代表的なものを思い浮かべますが、聞いたこともない国の通貨を対象とした取引も生まれています。これでは、どこで何が行われているかすら素人にはまったくわかりません。

- あなたが支払う弁護士費用を保険金で受け取れます

- 日本全国にあるトラブル相談所を探すことができます

- 様々なトラブルの対処法をプロの法律家がアドバイス!